Conseguir um cartão de crédito com score baixo pode parecer impossível, mas calma: não é bem assim.

Realmente, quando o score está baixo, os bancos ficam mais desconfiados. Eles olham para o seu histórico financeiro e pensam: “Será que essa pessoa vai pagar a fatura em dia?”. Só que isso não significa que você está condenado a nunca mais ter crédito.

Na prática, existe caminho. O segredo é entender como os bancos analisam seu perfil, escolher o tipo certo de cartão e parar de sair pedindo cartão em qualquer lugar, porque isso pode atrapalhar ainda mais.

Vamos conversar como se fosse papo de amigo mesmo: se você quer um cartão de crédito com score baixo, precisa jogar com estratégia. Não adianta pedir cartão premium, cheio de benefício, com limite alto, se o banco ainda não confia no seu perfil. O ideal é começar por opções mais simples, reconstruir seu histórico e ir subindo aos poucos.

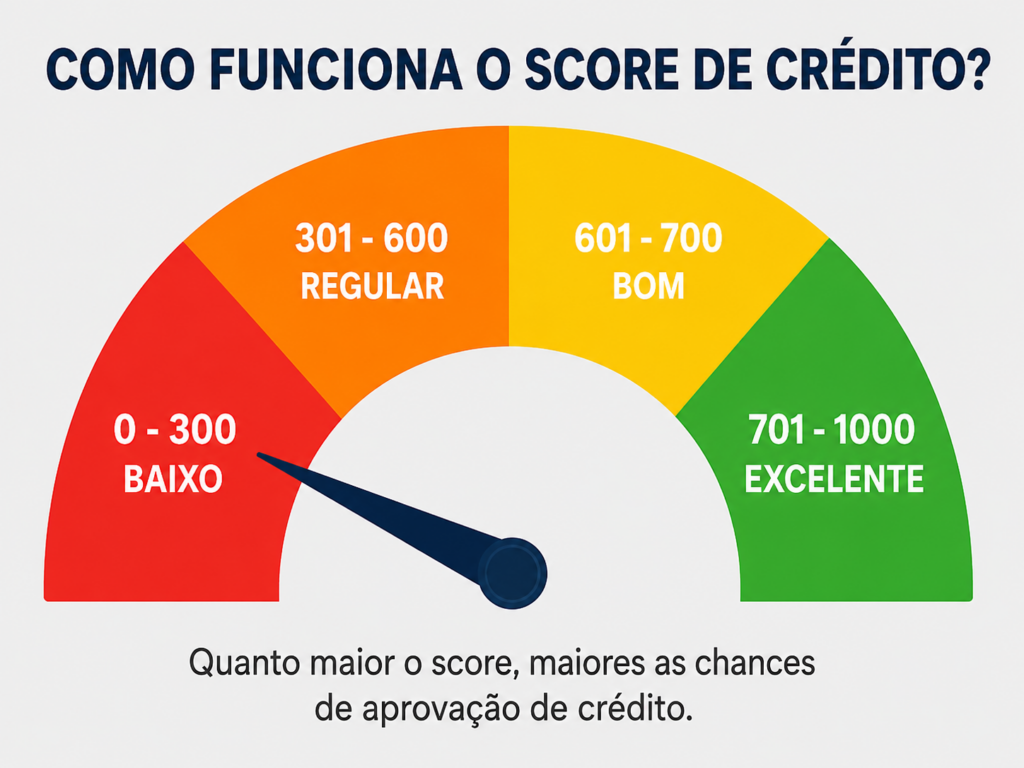

Antes de tudo, vale lembrar que o score é uma pontuação de crédito usada por empresas para avaliar o risco de inadimplência. No caso do Serasa Score, a pontuação vai de 0 a 1.000 e ajuda a indicar a chance de o consumidor pagar as contas em dia nos próximos meses.

O que significa ter score baixo?

Ter score baixo significa que, para o mercado, seu perfil ainda passa mais risco. Isso pode acontecer por vários motivos: contas atrasadas, dívidas negativadas, pouco histórico de crédito, muitos pedidos de cartão em pouco tempo ou até falta de movimentação financeira no seu CPF.

Mas aqui vai uma coisa importante: score baixo não quer dizer automaticamente que você é mau pagador. Às vezes, a pessoa só nunca usou crédito, não tem conta no próprio nome ou passou por uma fase ruim e está tentando se organizar agora.

O problema é que o banco não conhece sua história pessoal. Ele enxerga dados. Então, se você quer um cartão de crédito com score baixo, precisa melhorar a forma como o mercado olha para você.

A Serasa informa que fatores como pagamentos em dia, tempo de relacionamento com o mercado de crédito e existência de dívidas negativadas influenciam bastante a pontuação.

Dá mesmo para conseguir cartão de crédito com score baixo?

Dá, mas é preciso ter expectativa realista.

Provavelmente você não vai começar com limite de R$ 5 mil, milhas, sala VIP e cashback alto. O mais comum é começar com um cartão básico, limite pequeno ou até um cartão com função de construção de limite.

E tudo bem. O primeiro objetivo de quem busca cartão de crédito com score baixo não deve ser ostentar limite. O objetivo deve ser entrar no sistema de crédito de novo e mostrar que consegue pagar corretamente.

Pensa assim: o banco primeiro te dá uma chance pequena. Se você usa bem, paga em dia e mantém movimentação, ele pode liberar mais confiança com o tempo.

Por que o banco nega cartão para quem tem score baixo?

O banco pode negar por vários motivos, e o score é só um deles. Muita gente acha que a análise é baseada apenas na pontuação, mas não é.

O banco pode olhar:

- Histórico de pagamento;

- Dívidas em atraso;

- Renda informada;

- Relacionamento com o banco;

- Movimentação na conta;

- Quantidade de pedidos recentes de crédito;

- Dados no Cadastro Positivo;

- Informações internas da própria instituição;

- Compromissos financeiros já existentes.

Então, mesmo que você esteja procurando um cartão de crédito com score baixo, precisa entender que não existe uma única chave mágica. O banco soma vários sinais para decidir se aprova ou não.

Inclusive, pelo Registrato/SCR do Banco Central, o consumidor consegue consultar dívidas e compromissos registrados com bancos e financeiras, o que ajuda a entender melhor a própria situação no sistema financeiro.

Leia também:

Primeiro passo: pare de pedir cartão em todo lugar

Esse é um dos erros mais comuns.

A pessoa está com score baixo, recebe uma propaganda dizendo “cartão fácil”, clica, é recusada. Depois tenta outro. Depois mais outro. Em poucos dias, fez cinco, seis, sete pedidos.

Isso passa uma imagem ruim para o mercado. Parece que você está desesperado por crédito. E, quando várias empresas consultam seu CPF em pouco tempo, isso pode pesar na análise.

Então, se você quer um cartão de crédito com score baixo, a primeira regra é: pare de atirar para todos os lados.

Escolha melhor onde vai pedir. Pesquise cartões mais acessíveis. Veja se o banco tem perfil mais flexível. Tente primeiro onde você já tem conta ou movimentação.

Comece pelo banco onde você já movimenta dinheiro

Essa dica é simples, mas funciona bastante.

Se você recebe salário, faz Pix, paga boleto, guarda dinheiro ou movimenta sua conta em algum banco digital, comece por ele. Mesmo com score baixo, esse banco já tem mais informações sobre você.

Ele consegue ver se entra dinheiro todo mês, se você paga contas, se mantém saldo, se usa a conta com frequência. Isso pode ajudar.

Por exemplo: se você usa uma conta digital há meses, movimenta seu salário ali e paga boletos em dia, pode ser mais fácil conseguir um cartão de crédito com score baixo nesse banco do que em uma instituição onde você nunca teve relacionamento.

Banco gosta de histórico. Se você não tem score alto, pelo menos tente mostrar comportamento financeiro dentro da própria conta.

Use cartão com limite garantido

Uma das melhores alternativas para quem quer cartão de crédito com score baixo é o cartão com limite garantido.

Funciona assim: você coloca um valor na conta, em uma caixinha, CDB ou reserva específica, e esse valor vira o limite do cartão. Se você coloca R$ 300, pode ter R$ 300 de limite. Se coloca R$ 500, pode ter R$ 500.

Na prática, o banco corre menos risco, porque existe um dinheiro reservado como garantia. Para quem está começando ou reconstruindo o nome, pode ser uma porta de entrada interessante.

O lado bom é que você usa como cartão de crédito normal, compra online, parcela em alguns casos e paga a fatura. Com o tempo, esse comportamento pode ajudar a construir um histórico melhor.

Mas atenção: não coloque um dinheiro que você vai precisar para comida, aluguel ou conta básica. Use com responsabilidade.

Considere cartão pré-pago, mas entenda a diferença

O cartão pré-pago pode ajudar em compras online, assinaturas e controle de gastos, mas ele não é exatamente a mesma coisa que um cartão de crédito tradicional.

Nele, você carrega dinheiro antes e usa depois. Não tem fatura no sentido clássico, nem análise de crédito forte, porque você não está pegando dinheiro emprestado do banco.

Para quem quer apenas comprar online, o pré-pago pode resolver. Mas, para quem quer construir histórico e conseguir um cartão de crédito com score baixo, ele pode não ter o mesmo impacto de um cartão de crédito de verdade.

Então, veja seu objetivo. Se você só precisa de praticidade, o pré-pago pode servir. Se você quer crédito real, talvez o limite garantido ou cartão básico seja melhor.

Limpe o nome, se tiver dívida negativada

Se existe dívida negativada no seu CPF, ela pode atrapalhar bastante.

Não estou dizendo que você precisa sair pagando qualquer acordo sem pensar. Mas precisa olhar sua situação com calma. Veja quais dívidas existem, se os valores fazem sentido, se há desconto, se cabe no seu bolso e se o acordo é confiável.

Um erro comum é fazer acordo e não pagar. Isso piora a situação, porque mostra quebra de compromisso de novo.

Se você quer um cartão de crédito com score baixo, limpar o nome pode ser um passo importante. Mas faça isso com planejamento. Melhor pagar uma dívida por vez do que assumir vários acordos e atrasar todos.

Leia também:

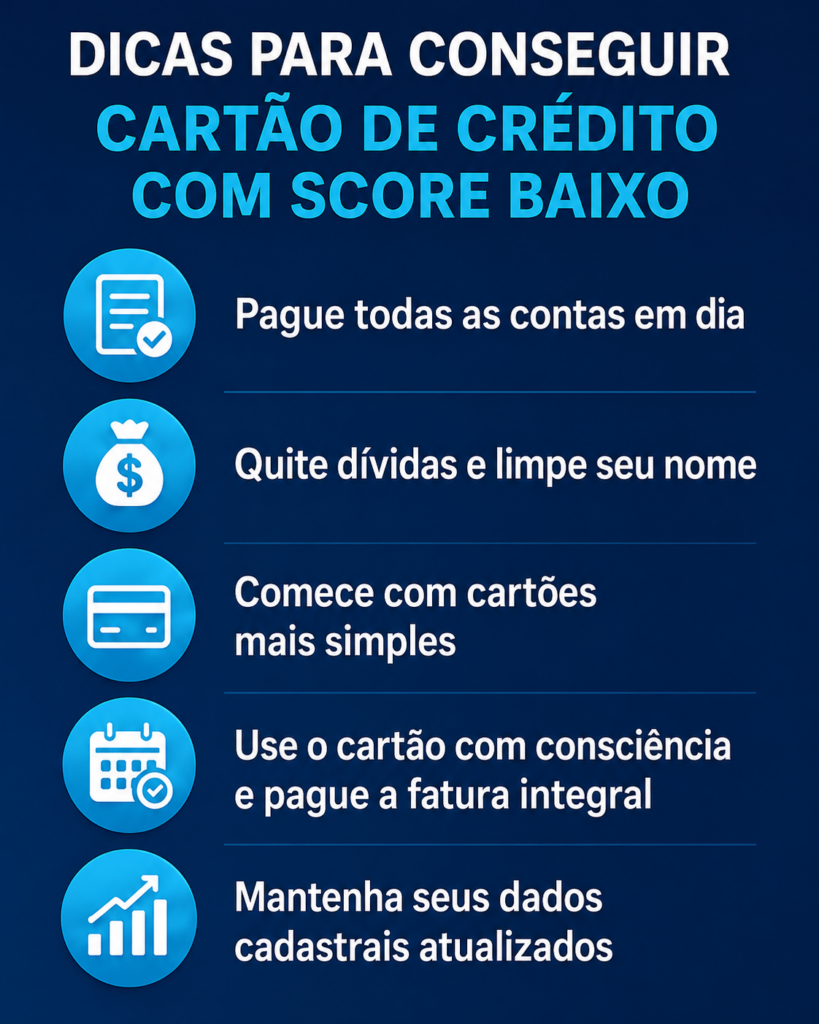

Pague tudo em dia daqui para frente

Pode parecer básico, mas é aqui que muita gente se perde.

Quer melhorar sua imagem no mercado? Pague em dia. Conta de luz, internet, água, telefone, boleto, financiamento, empréstimo, fatura, tudo.

O histórico de pagamento é um dos sinais mais importantes para a análise de crédito. A própria Serasa destaca que o histórico positivo de pagamentos tem peso relevante na pontuação.

Se você conseguiu um cartão de crédito com score baixo, mesmo com limite pequeno, trate esse cartão como uma ferramenta para reconstruir confiança. Use pouco e pague sempre antes ou até o vencimento.

Não adianta conseguir o cartão e já atrasar a primeira fatura. Aí você confirma para o banco justamente o medo que ele tinha.

Não use todo o limite do cartão

Suponha que você conseguiu um cartão de R$ 300. Não é porque tem R$ 300 que você precisa gastar R$ 300.

Usar todo o limite pode passar uma imagem de aperto financeiro, principalmente se isso acontece todo mês. O ideal é usar uma parte menor e pagar direitinho.

Por exemplo: se seu limite é R$ 300, tente usar R$ 80, R$ 100 ou R$ 150, dependendo da sua realidade. O cartão deve caber no seu orçamento, não virar uma armadilha.

Quem procura cartão de crédito com score baixo precisa entender uma coisa: o primeiro cartão não é para gastar mais. É para provar organização.

Atualize sua renda nos bancos

Muita gente esquece disso.

Você começou ganhando R$ 1.500, abriu conta, depois passou a ganhar R$ 2.500, mas nunca atualizou a renda. O banco continua analisando você com base em dados antigos.

Entre no aplicativo do banco e veja se dá para atualizar renda, profissão, endereço e informações cadastrais. Isso não garante aprovação, mas ajuda a análise a ficar mais próxima da sua realidade atual.

Se você quer cartão de crédito com score baixo, qualquer informação correta pode ajudar. Banco não gosta de dado confuso, desatualizado ou contraditório.

Movimente sua conta antes de pedir cartão

Se você abriu uma conta hoje e já pediu crédito hoje, talvez o banco negue. Ele ainda não conhece você.

Uma estratégia melhor é movimentar a conta por algumas semanas ou meses antes de pedir. Receba dinheiro, faça Pix, pague boletos, deixe algum saldo, use serviços básicos.

Isso cria relacionamento.

Para quem busca cartão de crédito com score baixo, relacionamento pode pesar mais do que parece. Às vezes, o banco pode negar no começo, mas aprovar depois que percebe movimentação constante.

Evite cair em golpe de “cartão aprovado na hora”

Aqui precisa ter cuidado.

Tem muito golpe prometendo cartão de crédito com score baixo aprovado na hora, sem consulta, com limite alto, mas pedindo taxa antecipada. Desconfie.

Se alguém pedir Pix para liberar cartão, taxa para aumentar score, pagamento para aprovar crédito ou depósito para “desbloquear limite”, ligue o alerta.

Banco sério pode cobrar tarifas previstas em contrato, mas não costuma pedir pagamento antecipado estranho por WhatsApp para liberar cartão milagroso.

Na dúvida, acesse sempre o site ou aplicativo oficial da instituição.

Cartão de loja pode ser uma opção?

Pode ser, dependendo do caso.

Algumas lojas têm cartões mais fáceis de aprovar, principalmente quando o limite é menor ou restrito para compras na própria rede. Isso pode ser uma porta de entrada para quem está tentando um cartão de crédito com score baixo.

Mas cuidado com juros, anuidade, seguros embutidos e compras por impulso. Cartão de loja é bom quando você realmente usa aquela loja e entende os custos.

Não aceite cartão só porque aprovaram. Veja se faz sentido.

Peça limite baixo no começo

Essa dica parece estranha, mas faz sentido.

Em vez de tentar um limite alto logo de cara, aceite começar pequeno. Um limite de R$ 200 ou R$ 300 pode parecer pouco, mas pode ser o início da reconstrução do seu crédito.

Depois de alguns meses pagando certo, você pode pedir aumento ou esperar o próprio banco liberar.

Quem quer cartão de crédito com score baixo precisa pensar em escada, não em elevador. Você sobe degrau por degrau.

O que não fazer se você tem score baixo

Agora vamos direto ao ponto. Se você está com score baixo, evite:

- Pedir muitos cartões em sequência;

- Informar renda falsa;

- Pegar cartão para emprestar para outra pessoa;

- Atrasar a primeira fatura;

- Usar 100% do limite todo mês;

- Pagar só o mínimo da fatura;

- Entrar no rotativo do cartão;

- Fazer acordo de dívida sem conseguir pagar;

- Cair em promessa de aprovação garantida.

Conseguir cartão de crédito com score baixo já exige cuidado. Se você usa mal o pouco crédito que conseguiu, fica ainda mais difícil depois.

Vale a pena pagar serviço para aumentar score?

Na maioria dos casos, tenha muito cuidado.

Não existe milagre. Score melhora com comportamento financeiro, dados positivos, pagamento em dia, redução de dívidas e tempo. Qualquer promessa de “aumentar score em 24 horas” deve ser vista com desconfiança.

Você pode usar ferramentas oficiais para consultar seu CPF, acompanhar dívidas e organizar pagamentos. Mas pagar alguém que promete aprovação garantida é arriscado.

Se o foco é conseguir cartão de crédito com score baixo, prefira ações reais: limpar pendências, movimentar conta, pagar em dia e escolher cartões mais acessíveis.

Quanto tempo demora para melhorar?

Não tem prazo exato.

Algumas pessoas percebem melhora em poucos meses. Outras demoram mais. Depende do histórico, das dívidas, dos pagamentos, do uso de crédito e das informações disponíveis no mercado.

O importante é não ficar ansioso e sair fazendo besteira. Crédito é construção. Se você passou anos com problema financeiro, talvez não resolva tudo em uma semana.

Mas cada mês pagando em dia já ajuda a contar uma nova história.

Melhor estratégia para conseguir cartão de crédito com score baixo

Se eu tivesse que resumir para um amigo, eu diria o seguinte:

Primeiro, veja se existe dívida no seu CPF. Depois, organize o orçamento para não atrasar mais nada. Em seguida, escolha um banco onde você já movimenta dinheiro. Se não aprovar cartão normal, tente cartão com limite garantido. Use pouco, pague em dia e espere alguns meses antes de pedir aumento.

Essa é a estratégia mais pé no chão para quem quer cartão de crédito com score baixo sem cair em promessa falsa.

Não é glamouroso, mas funciona melhor do que ficar tentando cartão aleatório todo dia.

Conclusão

Conseguir um cartão de crédito com score baixo é possível, mas exige paciência e estratégia. O caminho mais inteligente é começar com opções mais simples, como cartão de entrada, cartão com limite garantido ou cartão do banco onde você já tem relacionamento.

O mais importante é não transformar o cartão em mais uma dívida. Use como ferramenta para reconstruir confiança. Compre pouco, pague em dia, evite atrasos e mantenha seus dados atualizados.

Também não caia em promessa de aprovação garantida, limite alto imediato ou aumento de score milagroso. Quando o assunto é crédito, o que mais pesa é comportamento financeiro consistente.

Então, se você quer um cartão de crédito com score baixo, pense no longo prazo. Talvez o primeiro limite seja pequeno, mas ele pode ser o começo de uma vida financeira mais organizada. O banco precisa ver que você mudou o padrão. E isso aparece com o tempo, não com mágica.

No fim, a melhor resposta para como conseguir cartão de crédito com score baixo é simples: escolha o cartão certo, use com responsabilidade e construa confiança aos poucos.