O golpe do falso empréstimo é aquele tipo de armadilha que parece óbvia quando a gente olha de fora, mas que pega muita gente justamente no momento de aperto. E é aí que mora o perigo: quando a pessoa está precisando de dinheiro rápido, com nome negativado, conta atrasada ou dívida acumulando, qualquer promessa de crédito fácil começa a parecer uma saída.

O problema é que os golpistas sabem disso. Eles não miram só no seu dinheiro. Eles miram na sua urgência, no seu medo e na sua esperança de resolver tudo logo.

Então, imagina que um amigo chega para você dizendo: “Achei uma empresa que libera empréstimo para negativado, sem burocracia, só preciso pagar uma taxinha antes”. Minha resposta seria direta: cuidado, isso tem muita cara de golpe do falso empréstimo.

E não é exagero.

A Febraban alerta que criminosos costumam criar sites falsos, se passar por instituições financeiras e oferecer crédito com condições muito atrativas. Depois, pedem pagamento antecipado de taxas, impostos ou custos para liberar o suposto dinheiro. A própria entidade orienta que nenhuma linha de crédito precisa de pagamento antecipado para ser liberada.

O que é o golpe do falso empréstimo?

O golpe do falso empréstimo acontece quando criminosos fingem ser uma financeira, banco, correspondente bancário, cooperativa ou empresa de crédito para oferecer um empréstimo que, na verdade, não existe.

Eles prometem dinheiro rápido, aprovação fácil, juros baixos, pouca burocracia e, muitas vezes, dizem que até negativado consegue. A pessoa se interessa, manda documentos, conversa pelo WhatsApp, recebe um contrato aparentemente profissional e começa a acreditar que está tudo certo.

Só que antes de liberar o dinheiro, vem o pedido: “precisa pagar uma taxa de cadastro”, “tem que pagar o IOF”, “precisa antecipar uma parcela”, “tem custo de cartório”, “tem taxa de seguro”, “tem tarifa de liberação” ou qualquer desculpa parecida.

Aí a vítima paga. Depois aparece outra taxa. E outra. E outra. Quando percebe, perdeu dinheiro e o empréstimo nunca caiu na conta.

O Banco Central também alerta que nenhum banco ou financeira pode pedir pagamento antecipado para liberar crédito. Essa é uma das regras mais importantes para guardar na cabeça.

Como o golpe do falso empréstimo costuma começar?

Na maioria das vezes, o golpe do falso empréstimo começa com uma oferta bonita demais.

Pode aparecer em anúncio no Facebook, Instagram, Google, WhatsApp, SMS, ligação telefônica ou até em sites que parecem profissionais. O golpista usa frases como:

“Empréstimo para negativado aprovado na hora.”

“Dinheiro na conta em até 10 minutos.”

“Sem consulta ao SPC e Serasa.”

“Crédito fácil mesmo com score baixo.”

“Liberação garantida.”

“Taxa mínima, sem burocracia.”

Para quem está apertado, isso chama atenção. E é exatamente esse o objetivo.

Depois que a pessoa chama no WhatsApp ou preenche um cadastro, o falso atendente começa a conduzir a conversa. Ele pede nome, CPF, endereço, comprovante de renda, foto de documento e dados bancários. Em alguns casos, manda até contrato com logo, CNPJ e assinatura falsa.

A Febraban explica que, em alguns casos, os golpistas enviam um suposto contrato com cláusulas de multa para tentar assustar a vítima caso ela pense em desistir. Também podem ameaçar negativar o nome da pessoa.

O principal sinal de alerta: pediram dinheiro antes

Aqui está o ponto mais importante de todo este artigo: se alguém pediu dinheiro antes para liberar empréstimo, desconfie imediatamente.

No golpe do falso empréstimo, a cobrança antecipada é quase sempre o centro da fraude. O nome muda, mas a lógica é a mesma.

Eles podem chamar de:

- Taxa de cadastro;

- Taxa de liberação;

- Tarifa bancária;

- Seguro obrigatório;

- IOF antecipado;

- Taxa de análise;

- Taxa de cartório;

- Desbloqueio de crédito;

- Antecipação de parcela;

- Depósito de segurança;

- Validação de conta;

- Garantia contratual.

Pode parecer técnico, mas é conversa para tirar dinheiro da vítima.

O Banco Central recomenda não fazer pagamento antecipado para receber empréstimos, principalmente quando o depósito é pedido para conta de pessoa física. Também orienta desconfiar de ofertas muito abaixo do mercado ou que não pareçam compatíveis com a realidade.

“Mas o contrato parecia verdadeiro”

Esse é outro detalhe do golpe do falso empréstimo: os criminosos capricham na aparência.

Eles usam logotipo de empresa conhecida, CNPJ real de outra instituição, contrato com linguagem jurídica, assinatura digital falsa, carimbo, papel timbrado e até nome de “consultor financeiro”.

Só que contrato bonito não significa contrato verdadeiro.

Hoje, qualquer pessoa consegue montar um PDF com cara profissional em poucos minutos. O que importa é verificar se a empresa realmente existe, se está autorizada a atuar, se os canais são oficiais e, principalmente, se não está pedindo pagamento antecipado.

Um contrato que exige taxa antes da liberação do crédito já deve acender o alerta.

Golpistas usam nome de empresa real

Uma parte perigosa do golpe do falso empréstimo é que o criminoso pode usar o nome de uma empresa verdadeira.

Por exemplo: ele pega o nome de uma financeira conhecida, copia o logo, cria um WhatsApp falso e fala como se fosse representante autorizado. A vítima pesquisa o CNPJ, vê que a empresa existe e pensa: “Então é confiável”.

Só que ela não está falando com a empresa real. Está falando com o golpista.

Por isso, nunca confie apenas no logo, no CNPJ ou no contrato enviado por WhatsApp. Entre no site oficial da instituição por conta própria, procure os canais oficiais e confirme se aquela proposta existe.

Não clique apenas no link que o atendente mandou. Golpista adora mandar link falso com aparência de site verdadeiro.

Leia também:

Por que tanta gente cai no golpe do falso empréstimo?

Muita gente cai no golpe do falso empréstimo porque está precisando muito de dinheiro.

E quando a pessoa está desesperada, ela quer acreditar que finalmente apareceu uma solução. O golpista sabe disso e usa pressão emocional.

Ele fala que a proposta só vale naquele dia. Diz que o limite já foi aprovado. Fala que falta só uma taxa pequena. Diz que, se não pagar, perde a chance. Em alguns casos, ameaça multa, protesto, processo ou negativação.

É manipulação.

A pessoa não cai porque é boba. Ela cai porque está vulnerável, com medo e pressionada.

Por isso, quando aparecer uma oferta boa demais, a primeira coisa é respirar e não tomar decisão no impulso.

Como identificar o golpe do falso empréstimo?

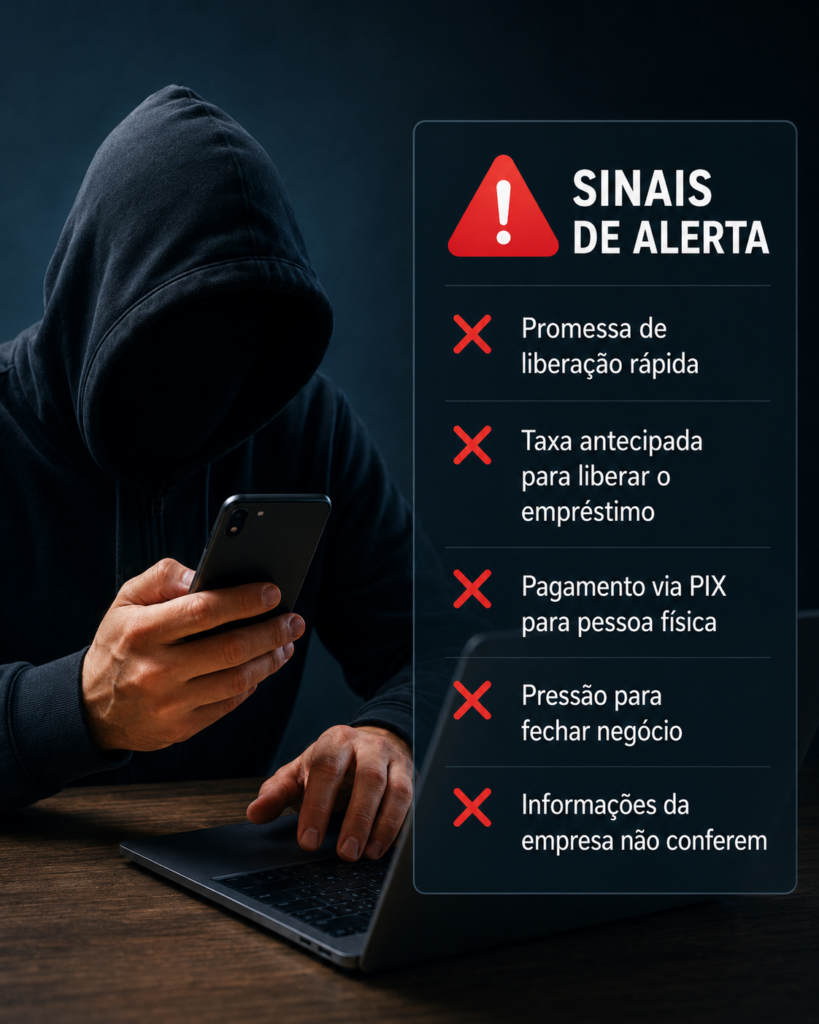

Existem alguns sinais bem claros de golpe do falso empréstimo. Se aparecer um ou mais deles, pare tudo.

Desconfie quando:

- Prometem aprovação garantida;

- Dizem que não consultam nada;

- Oferecem juros muito abaixo do normal;

- Aceitam negativado sem nenhuma análise;

- Pedem pagamento antecipado;

- Pedem Pix para pessoa física;

- Pressionam para decidir rápido;

- Mandam contrato com multa por desistência;

- Usam WhatsApp sem canal oficial;

- Falam com erro de português ou abordagem estranha;

- Não têm site confiável;

- Não informam endereço real;

- Não aparecem em canais oficiais;

- O atendente se recusa a fazer chamada ou dar informações claras;

- O dinheiro nunca cai, mas sempre aparece uma nova taxa.

O sinal mais forte continua sendo o mesmo: pediu dinheiro antes, é quase certeza de golpe.

E se o empréstimo for para negativado?

Existe crédito para negativado? Sim, pode existir. Mas normalmente tem análise, juros maiores, limite menor, garantia ou condições específicas.

O que não existe é milagre.

Quando alguém promete empréstimo alto, juros baixos, aprovação garantida e liberação imediata para negativado, você precisa desconfiar.

O golpe do falso empréstimo usa muito esse público porque sabe que pessoas negativadas costumam ter mais dificuldade de conseguir crédito. Então o criminoso oferece justamente aquilo que a pessoa mais quer ouvir: “Você foi aprovado”.

Só que aprovação real não exige Pix antecipado para cair na conta.

Nunca envie documentos sem confirmar a empresa

Outro risco do golpe do falso empréstimo é o uso indevido dos seus dados.

Às vezes, a pessoa não perde dinheiro no primeiro momento, mas manda foto do RG, CPF, comprovante de residência, holerite, selfie e dados bancários. Isso já é perigoso.

Com esses dados, criminosos podem tentar abrir contas, fazer cadastros, aplicar outros golpes ou usar sua identidade em fraudes.

Antes de enviar qualquer documento, confirme:

- Se a empresa existe;

- Se o site é oficial;

- Se o telefone aparece nos canais oficiais;

- Se a instituição tem autorização para operar;

- Se a proposta foi feita por canal legítimo;

- Se não há reclamações graves ou sinais de fraude.

E, de novo, se pediram pagamento antecipado, nem continue.

Como consultar se a instituição é confiável?

Para evitar o golpe do falso empréstimo, procure informações por conta própria.

Você pode:

- Pesquisar o nome da empresa no Google;

- Verificar o site oficial;

- Procurar reclamações;

- Conferir canais de atendimento;

- Consultar se a instituição aparece em fontes confiáveis;

- Verificar se o CNPJ bate com a empresa real;

- Confirmar se o domínio do site parece legítimo;

- Desconfiar de perfis recém-criados em redes sociais.

Também vale consultar informações no Banco Central quando o assunto envolve instituições financeiras. O importante é não depender apenas do que o suposto atendente te manda.

Golpista sempre envia “provas” que favorecem o golpe.

Cuidado com Pix para pessoa física

Um alerta enorme no golpe do falso empréstimo é o pedido de Pix para CPF de pessoa física.

O falso atendente pode dizer que a conta é do setor financeiro, do gerente, do correspondente, do advogado, do cartório ou do responsável pela liberação. Não caia.

Uma operação de crédito séria não deveria pedir que você mande dinheiro para uma pessoa aleatória para liberar empréstimo.

Mesmo quando a chave Pix é de CNPJ, ainda é preciso cuidado. CNPJ também pode ser falso, laranja ou usado de forma fraudulenta.

Pix feito no impulso pode ser difícil de recuperar, então a melhor proteção é não enviar.

O que fazer se você já caiu no golpe?

Se você caiu no golpe do falso empréstimo, não fique com vergonha. Isso acontece com muita gente. O importante é agir rápido.

Faça o seguinte:

- Pare de enviar dinheiro imediatamente.

- Tire prints de todas as conversas.

- Salve comprovantes de Pix, TED ou depósito.

- Guarde contratos, áudios, números e links.

- Entre em contato com seu banco e informe a fraude.

- Peça orientação sobre tentativa de bloqueio ou contestação.

- Registre boletim de ocorrência.

- Denuncie o perfil, número, site ou anúncio usado no golpe.

- Monitore seu CPF.

- Troque senhas se tiver enviado dados sensíveis.

Quanto mais rápido agir, melhor. Mas seja realista: nem sempre o dinheiro volta. Por isso a prevenção é tão importante.

Como evitar o golpe do falso empréstimo na prática?

Para evitar o golpe do falso empréstimo, siga uma regra simples: empréstimo sério coloca dinheiro na sua conta; não pede dinheiro seu antes.

Além disso:

- Nunca pague taxa antecipada;

- Não envie documentos para desconhecidos;

- Não confie em proposta só porque veio com contrato;

- Não aceite pressão para decidir rápido;

- Não clique em links suspeitos;

- Não negocie apenas por WhatsApp sem confirmar a empresa;

- Pesquise a instituição em canais oficiais;

- Compare juros e condições;

- Desconfie de aprovação garantida;

- Nunca faça Pix para liberar crédito.

Se você guardar só uma frase deste texto, guarde esta: quem pede dinheiro antes para liberar empréstimo provavelmente está tentando aplicar golpe.

Existe empréstimo online seguro?

Sim, existe empréstimo online seguro. O problema não é contratar pela internet. O problema é contratar sem verificar.

Hoje muitos bancos, fintechs e financeiras oferecem crédito digital de forma legítima. Mas essas instituições fazem análise, informam contrato, mostram juros, deixam claro o Custo Efetivo Total e usam canais oficiais.

O golpe do falso empréstimo tenta imitar esse processo, mas sempre tem sinais estranhos: pressa, promessa fácil, taxa antecipada, contato informal demais e pouca transparência.

Então não é para ter medo de tudo. É para ter critério.

Por que o golpista insiste tanto?

Porque ele sabe que, se você parar para pensar, talvez perceba o golpe.

Por isso, no golpe do falso empréstimo, o falso atendente costuma insistir muito. Ele manda mensagem toda hora, diz que falta pouco, fala que seu dinheiro já está aprovado, mostra comprovante falso de transferência, cria protocolo falso e tenta te convencer a pagar logo.

Às vezes, depois que você paga uma taxa, ele inventa outra: “o sistema bloqueou”, “o banco central segurou”, “faltou seguro”, “precisa regularizar o contrato”.

Isso é estratégia para arrancar mais dinheiro.

Quando aparecer a segunda taxa, não pense “agora vai”. Pense: “já entrei em um golpe e preciso parar”.

Frases comuns usadas no golpe do falso empréstimo

Fique atento a frases como:

“Seu empréstimo está aprovado, só falta a taxa de liberação.”

“O valor já está reservado em seu CPF.”

“Você precisa pagar o IOF antes.”

“Essa taxa será devolvida junto com o empréstimo.”

“Se desistir agora, terá multa contratual.”

“Seu nome pode ser negativado por quebra de contrato.”

“Esse procedimento é obrigatório pelo Banco Central.”

“Você precisa fazer Pix para validar sua conta.”

Essas frases são muito usadas no golpe do falso empréstimo porque parecem técnicas, mas servem para pressionar.

Banco Central, cartório, seguro e IOF viram desculpas para fazer a vítima pagar.

Como falar com um amigo que está quase caindo?

Se um amigo seu estiver prestes a cair no golpe do falso empréstimo, não trate a pessoa como ingênua. Ela provavelmente está preocupada e precisando de ajuda.

Fale de forma direta:

“Antes de pagar qualquer taxa, confirma se essa empresa existe pelos canais oficiais.”

“Empréstimo de verdade não pede Pix antecipado.”

“Vamos pesquisar esse CNPJ e esse telefone antes.”

“Não manda documento ainda.”

“Se estão te pressionando, tem coisa errada.”

Às vezes, a pessoa só precisa de alguém de fora para enxergar o risco.

Conclusão: golpe do falso empréstimo vive da pressa

O golpe do falso empréstimo funciona porque mistura promessa boa, urgência e aparência profissional. O criminoso sabe que quem precisa de dinheiro rápido pode acabar ignorando sinais de alerta.

Mas a regra principal é simples: não existe taxa antecipada para liberar empréstimo. Se pediram pagamento antes, principalmente via Pix, pare imediatamente.

Pesquise a empresa, confira canais oficiais, não envie documentos sem segurança e nunca tome decisão financeira pressionado por alguém no WhatsApp.

Se você está precisando de crédito, procure bancos, fintechs e instituições conhecidas, compare condições e leia tudo com calma. Pode demorar mais, pode ter análise, pode não aprovar de primeira, mas é muito melhor do que perder dinheiro tentando resolver um problema e acabar criando outro.

No fim, evitar o golpe do falso empréstimo depende de atenção, paciência e desconfiança saudável. Quando a oferta parece fácil demais, rápida demais e boa demais, ela pode não ser uma oportunidade. Pode ser uma armadilha.