Quando a pessoa está precisando de dinheiro, qualquer proposta de crédito parece um alívio. Aparece uma mensagem no celular, alguém se apresenta como atendente de banco ou financeira, fala que o valor foi pré-aprovado e promete liberar o dinheiro ainda no mesmo dia. Nessa hora, a pergunta vem rápido: empréstimo pelo WhatsApp é seguro?

A resposta honesta é: pode ser seguro em alguns casos, mas também é um dos ambientes mais usados por golpistas. Então, não dá para confiar só porque a conversa parece profissional, tem foto de perfil bonita, logotipo de banco ou um contrato em PDF.

Neste artigo, a ideia é responder com calma se empréstimo pelo WhatsApp é seguro e mostrar como separar uma proposta real de uma armadilha.

Eu vou explicar como explicaria para um amigo: o problema não é o WhatsApp em si. O problema é não saber quem está do outro lado da conversa.

Um banco verdadeiro pode usar o aplicativo para atendimento, mas um criminoso também pode copiar nome, marca, foto, CNPJ, contrato e até linguagem de empresa séria para parecer confiável.

Por isso, antes de contratar qualquer coisa, vale olhar os sinais com calma. O Banco Central orienta que o consumidor verifique se a instituição tem autorização para funcionar e alerta que nenhum banco ou financeira pode pedir pagamento antecipado para liberar crédito.

Já falamos aqui no site também sobre o golpe do falso empréstimo, não deixe de dar uma olhada.

Afinal, empréstimo pelo WhatsApp é seguro?

Empréstimo pelo WhatsApp é seguro quando a conversa acontece por um canal oficial, de uma instituição verdadeira, regulada, com contrato claro, sem cobrança antecipada e sem pedido de senha, código ou Pix para liberar o valor.

Mas, para responder se empréstimo pelo WhatsApp é seguro no seu caso, olhe primeiro a origem da proposta.

Agora, se a proposta chega do nada, promete aprovação garantida, não faz análise de crédito, pede taxa antecipada ou manda você depositar dinheiro em conta de pessoa física, a chance de golpe é grande.

Pensa comigo: uma instituição séria empresta dinheiro para receber depois, com juros e parcelas combinadas em contrato. Ela não precisa pedir um Pix antes para “desbloquear” o empréstimo.

Quando alguém fala que você precisa pagar taxa de cadastro, IOF separado, seguro, avalista, fiança, liberação ou antecipação de parcela antes de receber o dinheiro, acende o alerta.

A Febraban também reforça que não existe empréstimo em que a pessoa precise fazer pagamento antecipado de IOF, taxa falsa de cadastro ou parcela adiantada para receber o dinheiro. A orientação é desconfiar de vantagens exageradas e nunca depositar dinheiro para “garantir” o negócio.

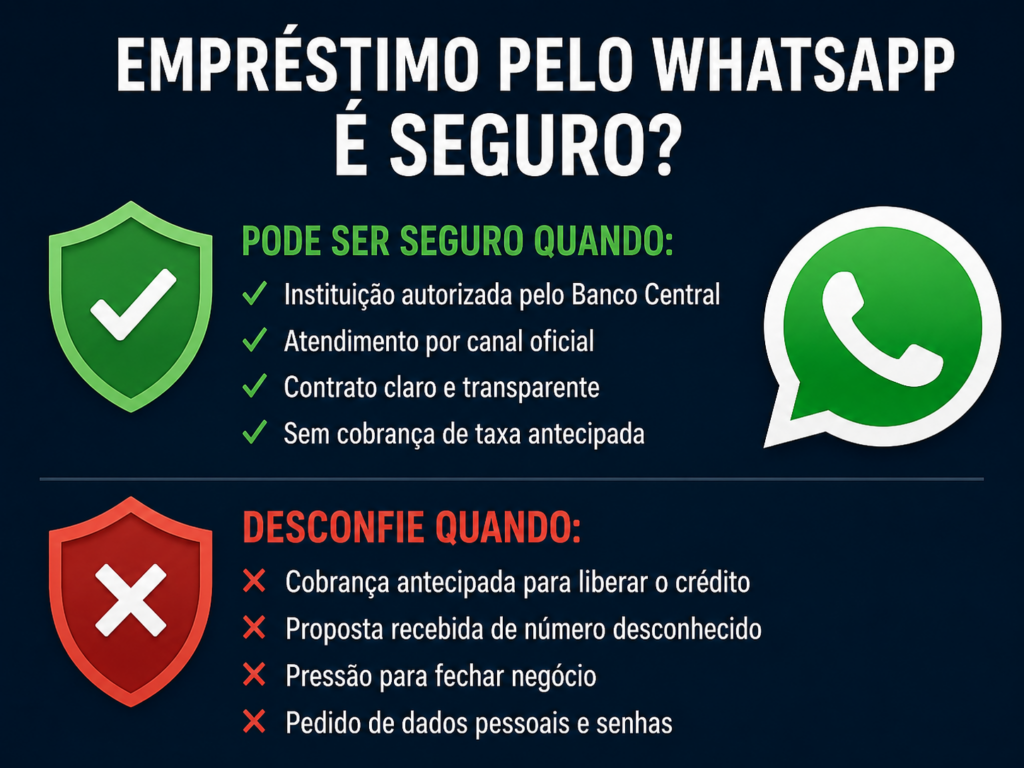

Infográfico para lhe ajudar a entender melhor

Preparamos um infográfico para te ajudar a entender melhor e não cair mais em golpes.

Empréstimo pelo WhatsApp é seguro?

Saiba identificar golpes e proteger seu dinheiro

Cobra taxa antecipada

Pede Pix, boleto ou depósito antes de liberar o crédito

Aprovação imediata

Sem consulta ao CPF, sem análise e sem nenhuma burocracia

Urgência forçada

“Oferta só hoje”, “responda agora” ou “vagas limitadas”

Número desconhecido

Contato iniciado por estranho, sem você ter solicitado

Sem contrato escrito

Nenhum documento formal, apenas conversa no chat

Pede dados sensíveis

Senha, selfie com documento ou acesso ao celular

1. Abordagem

Mensagem de número desconhecido

2. Isca

Taxa baixa, aprovação rápida, sem restrição

3. Cobrança

Pede taxa de seguro, IOF ou cadastro

4. Desaparece

Você paga, o golpista some e bloqueia

Exija CNPJ

Busque no site do Banco Central se a empresa é autorizada a operar

Nunca pague antes

Crédito legítimo não cobra taxa antes de liberar o dinheiro

Use canais oficiais

Banco, financeira ou fintechs com app na loja oficial do celular

Leia o contrato

Taxas, prazo e CET devem estar claros antes de assinar

Desconfie de urgência

Pressão para decidir rápido é técnica de manipulação

Reporte o golpe

Registre no Procon, delegacia virtual ou BC Denuncia

Por que tanto golpe acontece pelo WhatsApp?

Para muita gente, a dúvida empréstimo pelo WhatsApp é seguro aparece justamente porque o aplicativo virou parte da rotina.

O WhatsApp virou o lugar onde muita coisa é resolvida: compra, venda, atendimento, boleto, orçamento, consulta, comprovante, documento e conversa com empresa. Isso facilitou a vida, mas também abriu espaço para golpes.

O criminoso sabe que, quando uma pessoa precisa de dinheiro urgente, ela fica mais vulnerável. Se a conta está atrasada, o aluguel venceu, o nome está negativado ou o cartão estourou, qualquer oferta de crédito rápido parece solução.

É aí que o golpe entra.

A Serasa explica que golpes de empréstimo costumam acontecer quando criminosos se passam por instituições financeiras para roubar dinheiro ou dados pessoais, com abordagens por telefone, WhatsApp, redes sociais ou sites falsos. Entre janeiro e setembro de 2025, a Serasa registrou 10,9 milhões de tentativas de golpe, com alta de quase 30% em relação ao ano anterior.

Então, quando alguém pergunta se empréstimo pelo WhatsApp é seguro, eu respondo: depende muito da origem da conversa.

Se foi você que entrou no aplicativo oficial do banco, clicou no atendimento oficial e recebeu continuidade pelo número verificado, o risco é menor. Se alguém te chamou do nada prometendo crédito fácil, o risco é bem maior.

O golpe normalmente começa bonito

Quando você pesquisa empréstimo pelo WhatsApp é seguro, precisa entender que o golpe raramente começa com cara de golpe. Pelo contrário: começa bonito.

A pessoa manda uma mensagem educada, usa o nome de uma empresa conhecida, informa que seu CPF foi aprovado em uma análise, oferece um valor bom, juros baixos e parcelas pequenas. Às vezes ainda manda uma simulação com aparência profissional.

O papo costuma ser assim:

“Seu crédito foi aprovado.”

“Liberação imediata via Pix.”

“Não consultamos SPC e Serasa.”

“Mesmo negativado, você pode contratar.”

“Taxa reduzida por tempo limitado.”

“Só falta pagar o IOF para liberar.”

“Após o pagamento, o dinheiro cai em 10 minutos.”

Parece tentador, principalmente para quem já recebeu muitos “nãos” de banco. Mas é justamente aí que mora o perigo.

Empresa séria pode fazer análise para negativado? Pode. Pode oferecer empréstimo online? Pode. Pode atender pelo WhatsApp? Pode. O que ela não pode é pedir dinheiro antes para liberar o crédito.

Se você quer saber se empréstimo pelo WhatsApp é seguro, olhe primeiro se existe cobrança antecipada. Esse é um dos maiores sinais de fraude.

O sinal mais grave: pedido de taxa antecipada

Esse é o ponto que você precisa guardar.

Se a sua maior dúvida é empréstimo pelo WhatsApp é seguro, comece por esta regra: se pediram dinheiro antes de liberar o empréstimo, desconfie.

Pode vir com vários nomes: taxa de cadastro, taxa de abertura, taxa de liberação, seguro fiança, avalista, IOF, custo de cartório, tarifa operacional, taxa de análise, taxa de transferência ou desbloqueio.

O nome muda, mas a lógica é a mesma: você paga primeiro, o empréstimo nunca cai, e o suposto atendente desaparece.

A Serasa afirma que instituições financeiras legítimas nunca exigem antecipação de taxas, depósitos ou parcelas para liberar empréstimo; o IOF e demais custos legais devem aparecer no contrato e normalmente ficam embutidos nas parcelas, não em um Pix separado.

Então, se você quer uma regra simples, é esta: recebeu pedido de Pix antecipado, pare a conversa.

Não importa se a proposta parece boa. Não importa se mandaram contrato. Não importa se usaram o nome de uma financeira conhecida. Golpista também sabe copiar contrato e logotipo.

“Mas o contrato parece verdadeiro”

Esse é outro detalhe importante.

Muita gente cai porque recebeu um contrato com nome, CPF, valor, parcelas, CNPJ e assinatura digital falsa. A pessoa pensa: “Se tem contrato, deve ser sério.”

Não necessariamente.

Por isso, não dá para responder que empréstimo pelo WhatsApp é seguro apenas olhando para um PDF bonito.

Hoje é muito fácil criar documento com aparência profissional. O golpista pode copiar dados públicos de uma empresa real e montar um contrato falso em poucos minutos.

Por isso, antes de confiar, confira:

O CNPJ existe?

A empresa está autorizada pelo Banco Central?

O site do contrato é igual ao site oficial?

O telefone bate com o telefone oficial da instituição?

O e-mail tem domínio profissional ou é Gmail/Outlook genérico?

O valor do empréstimo, juros, CET e parcelas estão claros?

Existe cobrança antes da liberação?

A conta de pagamento está em nome da empresa ou de uma pessoa física?

Se qualquer uma dessas respostas parecer estranha, não envie nada.

Empréstimo pelo WhatsApp é seguro apenas quando todos esses pontos fazem sentido. Se você precisa ignorar vários sinais de alerta para acreditar na proposta, provavelmente não é uma boa proposta.

Leia também:

Como verificar se a empresa existe de verdade

Para descobrir se empréstimo pelo WhatsApp é seguro naquela proposta específica, um passo simples é pesquisar a empresa fora da conversa.

Não clique no link que o atendente mandou. Abra o navegador e procure o nome da instituição por conta própria. Entre no site oficial, veja os canais oficiais de atendimento e procure o telefone verdadeiro.

Também é possível consultar instituições autorizadas no site do Banco Central. Segundo orientação do próprio BC, a pessoa pode pesquisar pelo nome ou CNPJ da empresa que está oferecendo o empréstimo para verificar se ela tem autorização para funcionar.

Mas atenção: mesmo quando o nome usado é de uma instituição autorizada, ainda pode ser golpe. O criminoso pode estar usando indevidamente o nome de uma empresa real.

Por isso, depois de verificar o CNPJ, confirme o número de WhatsApp no site oficial da própria instituição. Não confie apenas no número que entrou em contato com você.

Se a empresa for séria, ela vai ter canais claros, contrato transparente e não vai te pressionar a pagar taxa urgente.

Cuidado com conta de pessoa física

Outra bandeira vermelha: pediram pagamento em conta de pessoa física.

Imagine que uma empresa grande, financeira ou banco está oferecendo crédito. Faz sentido mandar você pagar uma “taxa de liberação” para João, Maria, Carlos ou qualquer CPF aleatório?

Não faz.

Mesmo quando o golpista usa uma conta com nome parecido, ainda é preciso desconfiar. Às vezes ele usa conta de laranja, MEI falso ou empresa aberta só para golpe.

Uma instituição séria não deve pedir Pix antecipado para liberar empréstimo. E se houver qualquer pagamento relacionado ao contrato, ele precisa estar descrito de forma clara, legal e compatível com a operação, não inventado no meio da conversa.

Quando alguém me pergunta se empréstimo pelo WhatsApp é seguro, eu sempre falo: veja para quem o dinheiro vai. Se for para pessoa física antes de você receber o empréstimo, fuja.

Não envie documentos sem confirmar o canal

Outro ponto que entra na resposta sobre empréstimo pelo WhatsApp é seguro é o risco de roubo de dados.

Às vezes o golpe nem começa pedindo dinheiro. Primeiro, o criminoso pede foto do RG, CPF, comprovante de residência, selfie segurando documento, dados bancários e assinatura.

Com isso, ele pode tentar abrir conta, fazer cadastro, contratar serviços ou aplicar novos golpes usando seus dados.

Claro que instituições sérias podem pedir documentos para análise de crédito. Mas você só deve enviar depois de confirmar que está falando com um canal oficial.

Antes de mandar documento, verifique:

Você iniciou o contato pelo site ou app oficial?

O número aparece no site da instituição?

A empresa é conhecida e regulada?

Existe política de privacidade?

O contrato faz sentido?

Não estão pedindo senha, código SMS ou código de WhatsApp?

Se pedirem senha, código de verificação, token do banco ou acesso remoto ao celular, pare imediatamente. Banco não precisa da sua senha para aprovar empréstimo.

Aprovação garantida é sinal de alerta

Todo crédito envolve análise.

A instituição precisa avaliar renda, perfil, risco, histórico, capacidade de pagamento e condições do contrato. Pode até existir pré-aprovação, mas promessa de aprovação garantida para qualquer pessoa é suspeita.

Golpista adora falar:

“Sem consulta.”

“Sem burocracia.”

“Negativado aprovado na hora.”

“Não precisa comprovar renda.”

“Liberação 100% garantida.”

“Só precisa pagar a taxa.”

Na vida real, crédito fácil demais quase sempre cobra um preço. Ou vem com juros muito altos, ou é golpe.

Por isso, se a oferta parece perfeita justamente quando nenhum banco aprova, redobre o cuidado.

A pergunta não é só “vou conseguir o dinheiro?”. A pergunta é: “quem está oferecendo isso e por que está tão fácil?”.

E se o empréstimo for de banco conhecido?

Mesmo com banco conhecido, a resposta para empréstimo pelo WhatsApp é seguro continua dependendo da confirmação do canal.

Golpistas usam nome de banco famoso justamente porque isso dá confiança. Eles copiam imagem, usam atendente falso e mandam contrato com logotipo.

Então, se alguém disser que é de banco conhecido, não siga a conversa pelo número que te chamou. Entre no aplicativo oficial do banco ou ligue para o telefone que aparece no cartão ou no site oficial.

A Febraban orienta que, ao receber contato suspeito, o cliente deve desligar e procurar o banco usando os canais oficiais, além de nunca informar senha, número do cartão ou fazer transferência a pedido de suposto funcionário.

Essa regra vale muito bem para WhatsApp. Não continue conversa suspeita só porque a pessoa escreveu bem.

Quando pode fazer sentido contratar online

Empréstimo pelo WhatsApp é seguro em algumas situações, mas contratar crédito online só é prático e seguro quando você usa canais oficiais.

Pode ser pelo app do banco, pelo internet banking, por uma fintech conhecida, por uma plataforma de comparação confiável ou por um atendimento oficialmente divulgado pela instituição.

O cuidado é sempre o mesmo: você precisa saber onde está clicando, com quem está falando e o que está assinando.

Leia o contrato.

Confira o CET, que é o custo efetivo total.

Veja juros, parcelas, vencimentos, multas, seguros, tarifas e valor total pago no fim.

Não aceite contrato por pressa.

Não envie dinheiro antes.

Não mande documento em conversa suspeita.

Não contrate só porque o atendente disse que a “oportunidade acaba hoje”.

Empréstimo pelo WhatsApp é seguro quando o aplicativo é apenas uma ferramenta de atendimento dentro de uma operação legítima. Ele não é seguro quando vira o único lugar onde tudo acontece sem confirmação externa.

O que fazer antes de contratar

Antes de aceitar qualquer proposta e concluir que empréstimo pelo WhatsApp é seguro, faça uma checagem simples.

Primeiro, confirme a empresa no Banco Central. Depois, confira o site oficial. Em seguida, veja se o número de atendimento aparece nos canais oficiais. Pesquise reclamações sobre a empresa. Leia o contrato com calma. Confira se não há taxa antecipada. Veja se o Pix, boleto ou qualquer cobrança está correto. E, se estiver em dúvida, não contrate.

Também vale conversar com alguém de confiança. Quando a pessoa está precisando de dinheiro, ela tende a tomar decisão com pressa. Um amigo, parente ou contador pode olhar a proposta com mais frieza.

Eu sei que às vezes a urgência aperta. Mas perder dinheiro em golpe só piora a situação.

Caí no golpe, e agora?

Se você já pagou uma taxa, mandou Pix ou enviou documentos, aja rápido.

Entre em contato com seu banco e explique que foi vítima de fraude. Se o pagamento foi feito via Pix, peça a abertura do Mecanismo Especial de Devolução, conhecido como MED. Registre boletim de ocorrência, guarde prints da conversa, comprovantes, número usado, chave Pix e qualquer contrato enviado.

A Serasa também recomenda procurar o banco, acionar o MED em caso de Pix, registrar boletim de ocorrência e fazer reclamação no Procon.

Se você enviou documentos, monitore seu CPF. Veja se aparecem contas, empréstimos, compras ou consultas estranhas em seu nome.

Não tenha vergonha de denunciar. Golpe financeiro é crime, e muita gente cai porque o golpe é feito justamente para parecer convincente.

Então, qual é a resposta final?

A resposta final é: empréstimo pelo WhatsApp é seguro somente quando você tem certeza de que está falando com um canal oficial, de uma empresa autorizada, sem cobrança antecipada e com contrato transparente.

Se a proposta chegou do nada, promete dinheiro fácil, pressiona para fechar rápido, pede documentos sensíveis sem confirmação ou cobra Pix antes da liberação, não é uma oportunidade. É um risco.

A melhor defesa é desconfiar antes de enviar dinheiro ou dados. Crédito existe para ajudar, não para arrancar taxa de quem já está apertado.

Então, sempre que alguém perguntar se empréstimo pelo WhatsApp é seguro, a resposta mais responsável é: confirme antes de confiar.

Se você guardar apenas uma coisa deste artigo, guarde isto: empréstimo verdadeiro não exige pagamento antecipado para liberar dinheiro.

Checklist rápido para não cair em golpe

Antes de responder uma proposta, confira:

A empresa aparece como autorizada pelo Banco Central?

O número de WhatsApp está no site oficial?

A proposta tem contrato completo?

O CET está claro?

Não existe taxa antecipada?

Ninguém pediu senha, token ou código SMS?

A conta de pagamento não é de pessoa física?

Não há pressão para fechar imediatamente?

Você pesquisou reclamações da empresa?

Você iniciou contato por canal oficial?

Se a resposta for “não” para alguns desses pontos, pare.

Empréstimo pelo WhatsApp é seguro quando passa por essa checagem. Se depende de confiança cega, não vale o risco.

FAQ sobre empréstimo pelo WhatsApp

Empréstimo pelo WhatsApp é seguro?

Empréstimo pelo WhatsApp é seguro quando o atendimento é feito por canal oficial, de instituição confiável, com contrato claro e sem cobrança antecipada. Se a conversa veio de número desconhecido e pediu Pix antes da liberação, desconfie.

É normal pagar taxa antes de receber empréstimo?

Não. Pedido de taxa antecipada para liberar empréstimo é um dos sinais mais comuns de golpe. Custos como IOF, juros e tarifas devem aparecer no contrato e não precisam ser pagos separadamente via Pix antes de o dinheiro cair.

Banco pode oferecer empréstimo pelo WhatsApp?

Pode existir atendimento por WhatsApp, mas o número precisa ser oficial e confirmado no site ou aplicativo do banco. Mesmo assim, o banco não deve pedir senha, código, token ou pagamento antecipado.

Como saber se uma financeira é verdadeira?

Pesquise o nome e o CNPJ da empresa, confira se ela é autorizada pelo Banco Central, entre no site oficial por conta própria e confirme se o número de atendimento realmente pertence à instituição.

Posso mandar meus documentos pelo WhatsApp?

Só envie documentos se tiver certeza de que está falando com canal oficial. Nunca envie RG, CPF, selfie, comprovante de residência ou dados bancários para número desconhecido que entrou em contato do nada.

O que fazer se paguei taxa para liberar empréstimo?

Fale imediatamente com seu banco, tente acionar o MED se o pagamento foi por Pix, registre boletim de ocorrência e guarde prints, comprovantes e dados da conversa. Também vale monitorar seu CPF para identificar uso indevido dos seus dados.

Empréstimo para negativado pelo WhatsApp é golpe?

Nem todo empréstimo para negativado é golpe, mas esse público é muito visado por criminosos. Desconfie de aprovação garantida, juros muito baixos, urgência exagerada e qualquer pedido de dinheiro antes da liberação.

O que é mais seguro: WhatsApp ou aplicativo do banco?

O aplicativo oficial do banco costuma ser mais seguro, porque você acessa diretamente sua conta e vê ofertas reais dentro do ambiente da instituição. O WhatsApp pode ser usado como apoio, mas não deve substituir a confirmação pelos canais oficiais.

Como identificar contrato falso de empréstimo?

Desconfie de contrato com erros de português, CNPJ estranho, dados incompletos, juros pouco claros, ausência de CET, cobrança antecipada e assinatura genérica. Também confira se os dados batem com o site oficial da empresa.

Empréstimo pelo WhatsApp é seguro para aposentado?

Pode ser seguro apenas se for por canal oficial e sem cobrança antecipada. Aposentados e pensionistas devem ter cuidado redobrado, porque golpes de consignado e falso empréstimo são comuns nesse público.

Qual o maior sinal de golpe?

O maior sinal é pedir pagamento antes da liberação do empréstimo. Pode ser chamado de IOF, taxa de cadastro, seguro, avalista, cartório ou desbloqueio. Se pediu dinheiro antes, é alerta máximo.

Como contratar empréstimo com mais segurança?

Use aplicativo ou site oficial da instituição, confira se a empresa é autorizada, leia o contrato, analise o custo total, não pague nada antecipado e nunca compartilhe senha, código SMS ou token bancário.

Fontes consultadas: Banco Central, Febraban e Serasa.

Nota editorial: este conteúdo tem caráter informativo e não substitui análise financeira individual.